残価設定ローン(残クレ)の途中解約の方法とは?デメリットや解約リスクを低減するコツも

2026.03.09

BUDDICAに2023年入社。姫路支社での営業経験を経て神戸西支社長、現在は中国・関西エリアマネージャーとして複数拠点を統括。

残価設定ローン(残クレ)で車を購入したものの、

・毎月の支払い管理が面倒

・早く新しい車に乗り換えたい

などの理由で途中解約を検討される方も多いようです。この記事では、残クレの途中解約の方法を紹介します。途中解約のデメリットや、リスクを低減する方法についても紹介しますので、ぜひ参考にしてみてくださいね。

目次

残クレの途中解約は可能

残価設定ローン(残クレ)は「満了まで続けないとやめられない」と思われがちですが、実は契約途中でも解約することが可能です。

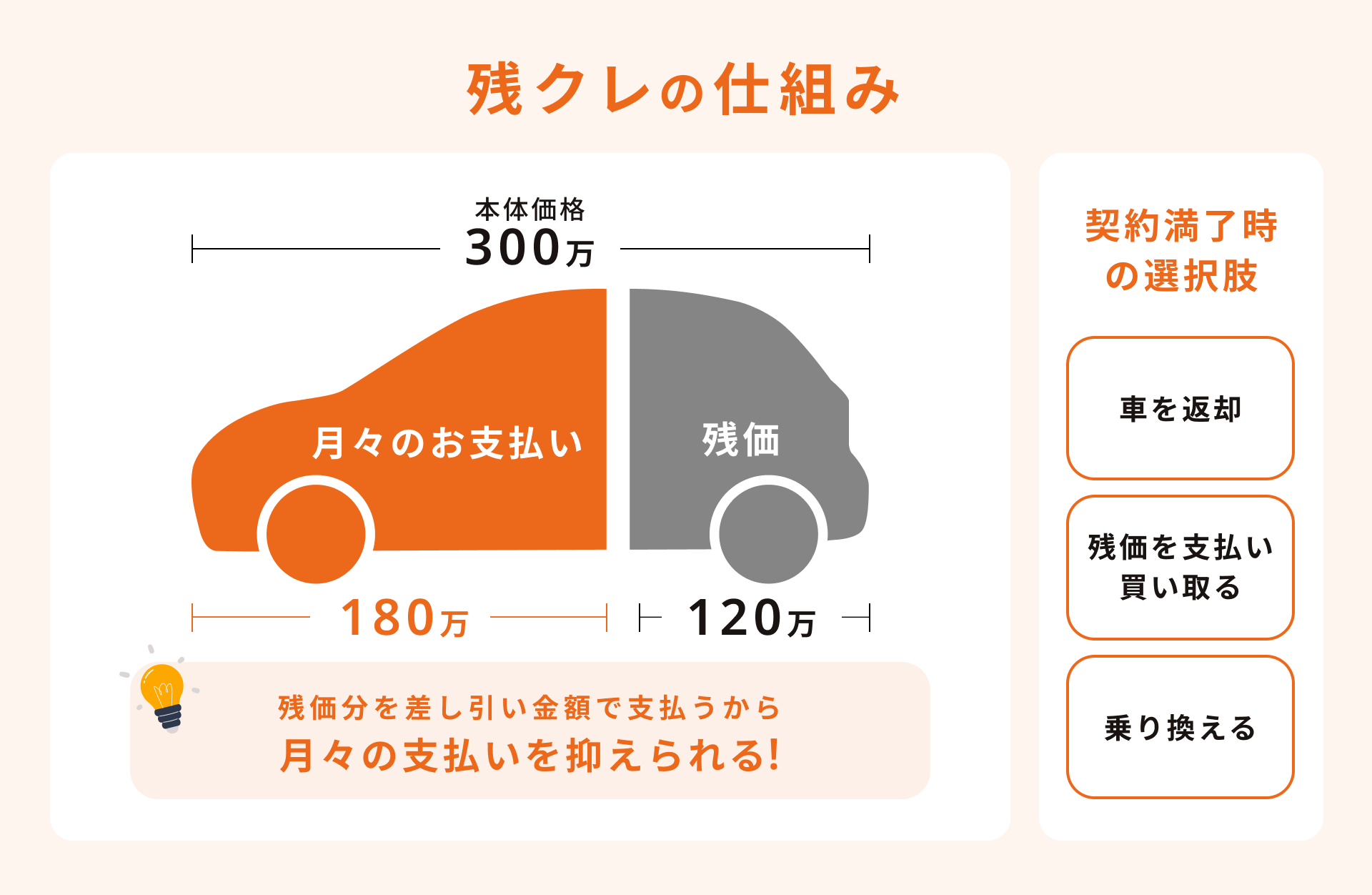

残クレの仕組み

残クレ(残価設定ローン)は、契約時に数年後の車の価値(残価)をあらかじめ設定し、その残価を差し引いた金額を分割で支払うローンです。

300万円の車に対して3年後の残価を120万円と設定した場合、実際に分割で支払うのは180万円分になるので、月々の支払いを抑えられるというメリットがあります。

契約満了時には「車を返却する」「残価を支払って買い取る」「新しい車に乗り換える」といった選択肢があります。

なお、契約期間中は車の所有者がディーラーや信販会社になっているケースが多く、買取をするまでは自分の名義にはなりません。

残クレ途中の車の解約方法は3つ

残クレ(残価設定ローン)を途中で解約する方法は、3つあります。ここからは、残クレ途中の車を解約する方法について、詳しく紹介します。

①ディーラーに返却する

1つめは、ディーラーに車を返却する方法です。

残クレは「返却」を前提に考えられているローンなので、この方法が最も基本的な手段になります。返却時には査定が行われ、その査定額がローンの残債にあてられます。査定額が残債より高ければ差額が戻ることもありますが、低い場合は不足分を支払わなければなりません。

走行距離やキズの有無などで査定額が変わるので、解約タイミングの計算や車のメンテナンスをきちんと行いたいですね。

②一括返済で買い上げる

2つめは、残っているローンを一括で支払い、車を自分のものとして買い上げる方法です。

残価分も含めた残債を一度に精算することで、途中解約でも車を維持できます。「返却や査定のわずらわしさがない」というメリットはありますが、まとまった資金が必要になるので、事前に準備しておくことが大切です。

また、金融機関によっては一括返済手数料がかかる場合もあるので、事前に確認しておきたいですね。

③買取業社に売却し、残債を支払う

3つめは、車を買取専門業者に売却し、売却代金で残債を支払う方法です。

ディーラー査定より高く買い取ってもらえるケースもあるため、残債との差額が少なくなる可能性があります。

ただし、売却価格が残債を下回る場合はその差額を自分で支払う必要があります。また、買取業者によって査定基準が違うので、複数社で見積もりを取ることが大切です。

残クレ途中で解約するメリット

残クレを途中で解約することは「支払い負担を軽くしたい」「新しい車に乗り換えたい」と考えている人にとっては、状況をリセットするチャンスにもなります。

ここでは、残クレを途中で解約することで得られる主なメリットを3つ紹介します。

毎月の返済額を抑えられる

残クレは車両価格から「残価」を差し引いてローンを組むため、月々の支払い負担が軽いのが特徴です。契約途中で解約して別のローンや支払い方法に切り替えることで、さらに返済計画の見直しができることもあります。

生活環境や収入の変化で「今の返済額が負担になってきた」と感じている場合、早めに解約して別の車種やプランに変更することで、毎月の負担を抑えられる可能性があります。

早く新しい車に乗り換えができる

残クレの契約期間中は基本的にその車を使い続ける必要がありますが、途中解約を選べば 早いタイミングで新しい車に乗り換えることができます。

ライフスタイルの変化で今の車が合わなくなった場合や、より安全性や燃費の良い車に乗りたいと感じた場合も、解約して新車購入へ進むことが可能です。

気になる車がある時に契約期間の制約に縛られず乗り換えられるのは大きなメリットですね。

制約から解放される

残クレには「返却時の査定基準」や「走行距離制限」など、さまざまな条件がついていることがありますが、解約をすればこれらの制約から解放されます。

制限が厳しくて思うように使えないと感じていた人や、査定額の減額が不安な人にとっては、自由度の高い方法に切り替えられるという利点があります。

残クレ途中で解約するデメリット

残価設定ローン(残クレ)を途中で解約することにはメリットもありますが、もちろんデメリットもあります。ここからは、残クレを途中で解約するデメリットを3つ紹介します。

追加支払いが必要な可能性もある

残クレを途中で解約すると、未払いのローン残高や残価分を一括で清算する必要が出てきます。

車の査定額よりも残債が多くなると、不足分を自分で支払わなければならないこともあるので、資金計画を立てて準備しておくことが重要です。

査定額が車の状態に左右される

解約方法のひとつである「車の返却」や「買取業者への売却」では、車の走行距離・キズ・内装の汚れ・事故歴の有無などが査定額に影響します。

残クレ契約時の想定よりも査定額が下がると不足分を自己負担しなければいけないこともあるので、契約時には査定基準や車の状態を確認し、査定額がどう変わるかをイメージしておくことが大切です。

支払いの遅延・未払いは信用スコアに影響する

途中解約の過程で支払いが遅れたり、残債を期日までに一括返済できなかったりすると、信用情報(個人の信用スコア)に傷がつく可能性があります。

クレジットカードやローンなど、他の金融取引にも影響が出るリスクも。また、支払いを遅延すると遅延損害金が発生する場合もあるので、慎重に返済計画を立てることが大切です。

残クレ途中での解約リスクを低減するコツ

ここからは、解約時のトラブルや余計な出費を防ぐために押さえておきたいポイントを紹介します。

契約書上の規約を確認する

まずは、契約書や約款の内容をしっかり確認しましょう。

残クレには、途中解約時の手続き方法・違約金や精算方法・査定基準などのルールが細かく設定されています。

特に「違約金の有無」「返却時の条件」「一括返済の手数料」などは契約ごとに違うことがあるので、言われたままにせず自分で確認しておくことが大切です。

お店などに事前相談をする

解約手続きはディーラーやローン会社と進める必要がありますが、その際、事前に相談して状況を説明してきましょう。

自分が希望する解約方法や資金計画を伝えることで、最適なアドバイスをもらえたり、追加費用が発生しにくい方法を提案してもらえたりします。一人で悩まず、専門家の意見を聞くことが大切です。

車両状態を整える

査定額は車両の状態に大きく左右されます。走行距離やキズ・内装の汚れ・タイヤの摩耗などが査定にマイナス評価となることが多いので、日常のメンテナンスや清掃を心がけ、できるだけ車両状態を良く保ちましょう。

査定額が上がれば、残債との差額が小さくなり、追加支払いのリスクを減らせます。

ローン残価よりも多めに貯金しておく

解約時には、査定額や残債が思ったより大きくなる可能性があるので、ローンの残価(最終回支払い予定額)よりも余裕を持って貯金しておくと安心です。

査定額が低くて残債との差額を埋める必要ができても、資金不足で慌てることがなくなりますよ。

車の買い替えをお考えなら、バディカダイレクトにご相談ください!

残価設定ローン(残クレ)は途中解約も可能ですが、残債の精算方法・査定額との差額・違約金や手数料の有無など、事前に確認すべきポイントがいくつもあります。

特に「今の車を売るべきか?」「買い替えたほうが得なのか?」と迷っている方は、自己判断だけで進めるのではなく、プロに一度相談すると安心ですね。

車の売却や買い換えをお考えの方は、BUDDICAダイレクトにご相談ください。

BUDDICAダイレクトでは、残クレの残っている車の売却サポートはもちろん、新しい車探しに関しても、さまざまなライフスタイルに合った車種の中から、ご希望やご予算に合わせて、専門スタッフが最適な一台をご提案いたします。

LINEやお電話でのご相談も随時受付中です。初めての方でも安心してご利用いただけるよう、丁寧な対応を心がけておりますので、ぜひ一度ご相談ください!

バディカダイレクトでは、中古車の売買に役立つ3つの資料を公開しています。

★高く売る方法

★安く買う方法

★車選び初心者の3ステップ

完全に無料です。

LINE追加して、ぜひご覧になってください。

中古車を「高く売る方法」「安く買う方法」

「クルマ選び初心者の3ステップ」はこちら↓