残クレでよくある失敗談|残クレで得する人・後悔する人の特徴も

2026.04.20

BUDDICAに2023年入社。姫路支社での営業経験を経て神戸西支社長、現在は中国・関西エリアマネージャーとして複数拠点を統括。

営業マンに「残クレなら月々の負担を軽減することができますよ」と言われたけれど

・悪い話も聞くので不安

・実際、どんな失敗例があるんだろう?

と悩んでしまう方も多いでしょう。この記事では残クレでよくある失敗談や、残クレで損する人・得する人の特徴を紹介します。ぜひ参考にしてみてくださいね。

バディカダイレクトの「愛車メーター」なら、たった10秒で愛車の買取目安額が分かります。

使い方は簡単、LINEで4項目選ぶだけです。営業電話なし・個人情報入力なし・査定のみOKなので、ぜひ気軽にお試しください。

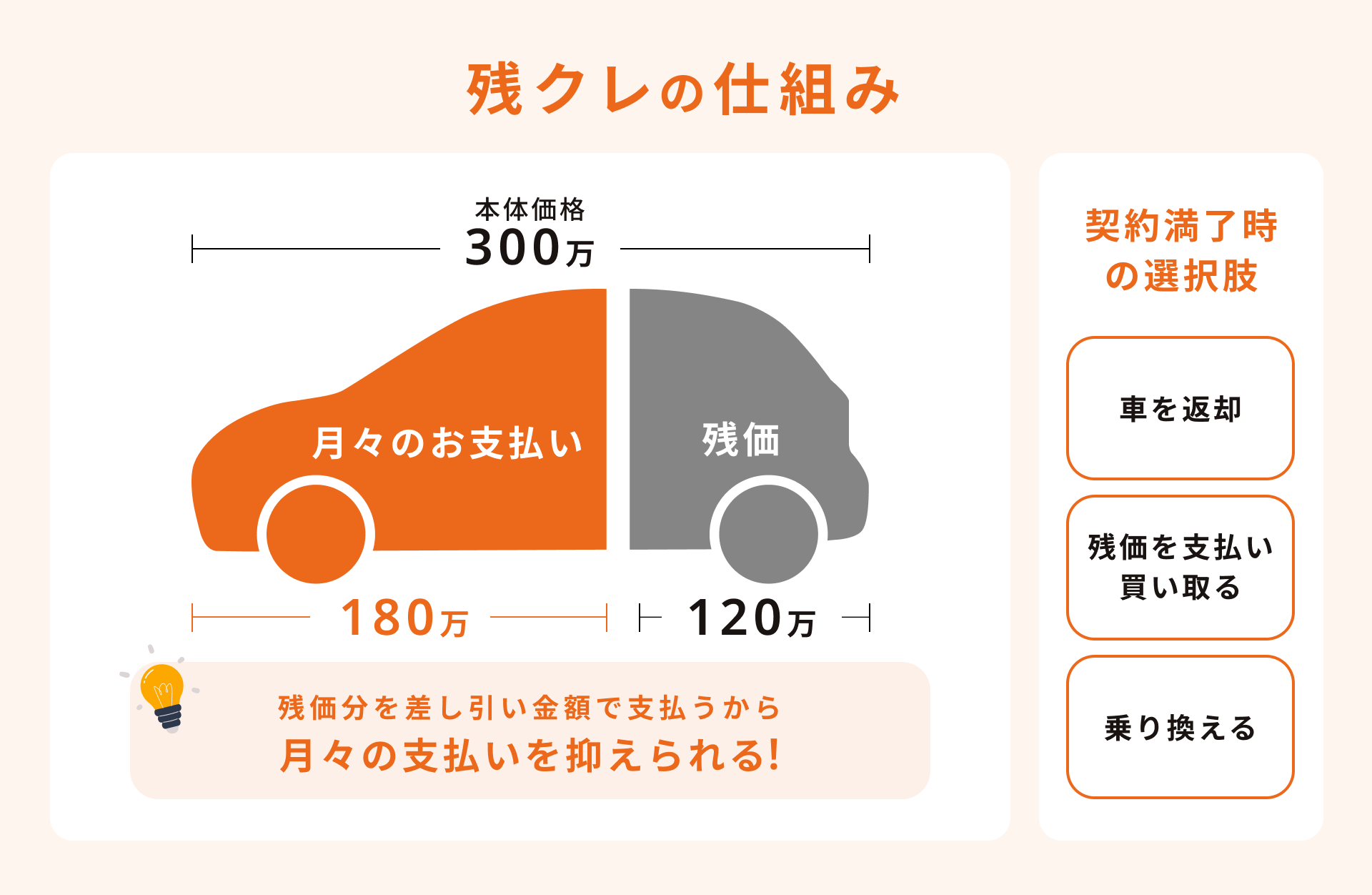

残クレの仕組みとは?

残クレ(残価設定ローン)は、契約時に数年後の車の価値(残価)をあらかじめ設定し、その残価を差し引いた金額を分割で支払うローンです。

300万円の車に対して3年後の残価を120万円と設定した場合、実際に分割で支払うのは180万円分になるので、月々の支払いを抑えられるというメリットがあります。

契約満了時には「車を返却する」「残価を支払って買い取る」「新しい車に乗り換える」といった選択肢があります。

なお、契約期間中は車の所有者がディーラーや信販会社になっているケースが多く、買取をするまでは自分の名義にはなりません。

残クレで後悔した人の失敗談

残クレは月々の支払いを抑えられる便利な仕組みですが、その一方で、内容をしっかり理解せずに契約してしまうと「こんなはずじゃなかった」と後悔してしまうケースもあります。

ここからは、実際によくある失敗談を紹介します。

相場が下がったことで、何十万の差額を払うことに

残クレは契約時に設定された残価が保証される仕組みですが、その車種の人気が落ちて中古車相場が下がっていた場合、査定額が残価を下回ることも。

この場合、その差額を利用者が負担する必要があり、数十万円単位の出費になることもあります。

残価はあくまで想定であり、必ずしもその金額で評価されるわけではないので注意が必要です。

事故が原因で、車両保険と残クレの精算に苦しむことに

残クレ契約中に事故を起こしてしまうと、想定以上の負担が発生する可能性があります。

車両保険に加入していれば修理費や車両の補償は受けられますが、全損扱いになった場合でも、残っているローンや残価の支払い義務が消えるわけではありません。

結果、保険金だけでは残債をカバーしきれず、自己負担が発生するケースもあります。

全損まで行かなくても、事故歴がつくことで車の価値が下がり、契約満了時の精算にも影響するため、残クレではリスク管理が重要になります。

買取ろうとしたら、想定以上に支払い総額が増えていた

残クレは月々の支払いが抑えられる反面、契約満了時に車を買い取ろうとすると、残価を含めた金額に対して金利がかかる仕組みになっています。

そのため、結果的に支払う総額が増えてしまうことに。

残価分を一括で支払えない場合は再ローンを組むことになり、その際の金利が高めに設定されることもあります。

このような仕組みを知らずに契約すると「最終的に普通のローンより高くついた」と感じてしまうこともあるので、事前に総支払額まで確認しておくことが大切です。

よく考えたら、普通に買うより支払い総額が高かった

残クレは月々の支払いが安く見えるため負担が軽く感じやすいですが、契約満了時に車を買い取る場合は、普通に購入した方が支払い総額が安くすむ可能性が高いです。

これは、購入時に残価を一括で清算できずローンを使う場合、残価を含めた金額に対して金利がかかるためです。

契約期間中は自由に売却できないなどの制約もあり、柔軟な資産運用がしにくい面もあります。目先の支払額だけで判断すると後悔につながる可能性があるため、契約前に総額ベースで比較することが重要です。

走行距離の制限が気になり、気軽に乗れなかった

残クレには走行距離の上限が設定されていることが多いです。一般的には月1,000〜1,500km程度の制限があり、これを超えると追加料金が発生することになります。

そのため、長距離ドライブや頻繁な利用を控えるようになり「せっかく車を持っているのに活用できていない」と、ストレスを感じてしまう可能性もあります。

契約前に、自分の利用頻度と照らし合わせて検討することが大切です。

残クレが向いている人の特徴

残クレはデメリットもある一方で、もちろん向いている方もたくさんいます。ここからは、残クレが向いている人の特徴を紹介します。

あまり車に乗らない人

残クレは一般的には月1,000〜1,500km程度の上限が設定されています。これを超えると追加費用がかかるので、日常的に長距離を走る人よりも、あまり車に乗らない人に向いています。

通勤や買い物などの短距離利用が中心であれば、制限が負担になることは少ないです。走行距離によって車の価値が下がるリスクが低いので、契約満了時の査定で有利になる可能性もありますよ。

低金利キャンペーン時に買えた人

残クレは通常のローンより金利が高めに設定されることもありますが、ディーラーによっては期間限定で低金利キャンペーンを実施している場合があります

低金利キャンペーンのタイミングで契約できれば、金利負担を大きく抑えることができ、結果的に支払い総額も有利になる可能性も。0〜2%程度の低金利なら、銀行ローンと大きな差はありませんよ。

残クレのデメリットとされる「利息の高さ」をカバーできるため、低金利キャンペーンを活用できた人は、残クレの恩恵を受けやすいといえるでしょう。

リセールが安定して高い車を買う人

残クレは「将来の下取り価格(残価)」をもとに支払額が決まります。

人気車種や需要の高いモデルは中古市場でも価値が下がりにくく、残価も高く設定される傾向があるので、リセールバリューが高い車を選ぶほど月々の支払額を抑えやすくなります。

実際の査定額が残価より高ければ、その差額を次の車の頭金に充てることも可能です。アルファードやランドクルーザーなど、リセールが強い車種を選ぶ人ほど、残クレのメリットを最大限に活かせますよ。

頭金を用意できない人

残クレは頭金なしでも契約できるケースが多いので、まとまった資金を用意できない人にも向いています。

通常のローンでは頭金を入れることで月々の負担を軽くすることが一般的ですが、残クレではそもそもの支払額が抑えられているため、初期費用が少なくても新車に乗ることが可能です。

貯金を崩したくない人や、急ぎで車が必要な場合でもスムーズに契約できるのは嬉しいですね。

ライフスタイルの変化が激しい人

残クレは3〜5年と比較的短い契約期間で利用することが多く、契約満了時に乗り換えや返却ができます。

結婚・出産・転勤などの変化があっても、その度に車種を見直すことができるので、ライフスタイルの変化が激しい人にもおすすめです。

長期間同じ車に乗り続ける前提ではなく、一定期間ごとに最適な車を選びたい人にとっては便利な仕組みといえるでしょう。

残クレで後悔する人の特徴

残クレは便利な仕組みですが、使い方やライフスタイルによっては「思っていたより不自由だった」「結果的に損をした」と感じる人も少なくありません。

ここでは、残クレで後悔する人の特徴について解説します。

よく運転する人

残クレには走行距離の制限があります。一般的には月1,000〜1,500km程度に設定されており、この上限を超えると1kmあたり数円〜十数円の追加料金が発生するため、日常的に長距離を運転する人にとっては負担が大きくなりやすいです。

通勤で毎日長距離を走る人や休日にドライブや旅行を楽しみたい人にとっては、ストレスを感じる原因になってしまうので、不向きと言えるでしょう。

運転に自信のない人

残クレでは車をきれいな状態で返却することが前提となるため、傷やへこみがあると修理費や減額分を負担する可能性があります。

運転に慣れていない人や駐車が苦手な人の場合、ちょっとした接触や擦り傷が発生しやすく、そのたびに費用や精神的な負担がかかることに。

大きな事故を起こすと保険だけではカバーしきれない費用が発生することもあるので、運転に不安がある人には、残クレはおすすめできません。

タバコを吸う人

残クレでは、車内の状態も査定の重要なポイントになります。

タバコの臭いやヤニ汚れは車内に残りやすく、中古車としての価値を下げる要因となります。その結果、契約満了時に想定された残価を下回り、差額を支払う必要が出てくることも。

クリーニングや内装交換などの費用を請求されるケースもあり、思わぬ出費につながる可能性があるので、日常的に車内で喫煙する人にもおすすめできません。

車をカスタムしたい人

残クレは基本的に「返却」を前提とした契約です。原状回復が求められるケースが多いので、ボディ加工や内装の変更などの大きなカスタムをしたい人には不向きです。

ホイール交換やアクセサリーの追加などの軽微なカスタムや純正オプションの範囲であれば問題ない場合もありますが、それでも一度契約内容を確認した方が良いですね。

ルールを守らずにカスタムしてしまうと、返却時に高額な原状回復費用を請求される可能性もあるため、車を自分好みに仕上げたい人は注意が必要です。

同じ車に長く乗りたい人

残クレは数年ごとに乗り換えることを前提とした仕組みのため、同じ車に長く乗り続けたい人にはあまり向いていません。

契約満了後にそのまま乗り続ける場合は残価を支払って買い取る必要がありますが、購入時に残価を一括で清算できずローンを使う場合、残価を含めた金額に対して金利がかかるため、支払い総額が高くなる傾向があります。

最初から長く乗るつもりなら、通常のカーローンや現金購入の方が総額を抑えやすいですよ。

支払い方法で失敗したくないなら、バディカダイレクトにご相談ください!

ここまで、残クレの失敗談や後悔する人の特徴について紹介してきました。

残クレは月々の負担を抑えられる便利な方法ですが、契約内容を十分に理解しないまま選んでしまうと、後から後悔する可能性もあります。

「車種や支払い方法も含めて、専門家に相談したい」という方は、ぜひBUDDICAダイレクトにご相談ください。

BUDDICAダイレクトでは、残クレの残っている車の売却サポートはもちろん新しい車探しに関しても、さまざまなライフスタイルに合った車種の中から、ご希望やご予算に合わせて専門スタッフが最適な一台をご提案いたします。

LINEやお電話でのご相談も随時受付中です。初めての方でも安心してご利用いただけるよう、丁寧な対応を心がけておりますので、ぜひ一度ご相談ください!

バディカダイレクトでは、中古車の売買に役立つ3つの資料を公開しています。

★高く売る方法

★安く買う方法

★車選び初心者の3ステップ

完全に無料です。

LINE追加して、ぜひご覧になってください。

中古車を「高く売る方法」「安く買う方法」

「クルマ選び初心者の3ステップ」はこちら↓