レクサスが提供しているローンの種類は?メリット・デメリットや支払いシミュレーションも

2026.05.05

BUDDICAに2023年入社。姫路支社での営業経験を経て神戸西支社長、現在は中国・関西エリアマネージャーとして複数拠点を統括。

レクサスは 世界的にも評価が高い自動車ブランドなので、憧れから「乗ってみたい」と感じる方も多いでしょう。しかし、その高価さから

・残クレを利用したい

・デメリットも加味した上で検討したい

とお悩みの方も多いようです。この記事では、レクサスが提供するローンの種類や、残クレで購入するメリット・デメリットを紹介します。ぜひ参考にしてみてくださいね。

バディカダイレクトの「愛車メーター」なら、たった10秒で愛車の買取目安額が分かります。

使い方は簡単、LINEで4項目選ぶだけです。営業電話なし・個人情報入力なし・査定のみOKなので、ぜひ気軽にお試しください。

目次

レクサスが提供しているローンは3種類

| プラン種類 | 特徴 |

|---|---|

| スタンダードプラン | 一般的なカーローン 支払い回数や金額を自由に設定できる |

| スマートバリュープラン | 残価設定型ローン(残クレ) 月々の支払いを抑えられる |

| スマートバリュートゥワイス | 残価設定型ローン(残クレ) 月々の支払いがなく、最後にまとめて支払う |

レクサスでは、ライフスタイルや支払い方に合わせて選べる3種類のローンが用意されています。ここからは、それぞれの内容と向いている方の特徴を紹介します。

スタンダードプランがおすすめの方

スタンダードプランは一般的なカーローンで「自分のペースで無理なく支払いたい方」に向いています。

頭金の有無・支払い回数・ボーナス併用の有無などを自由に設定できるため、家計の状況に合わせて柔軟にプランを組めるのが特徴。

一部繰上返済や全額繰上返済などにも対応しており、途中で資金に余裕ができた場合は支払い期間を短縮することも可能です。

将来の収入変動が気になる方・できるだけ自由度の高い支払い方法を選びたい方・長く乗り続ける予定で「最終的に自分の車として所有したい」という方は検討してみても良いかもしれません。

スマートバリュープランがおすすめの方

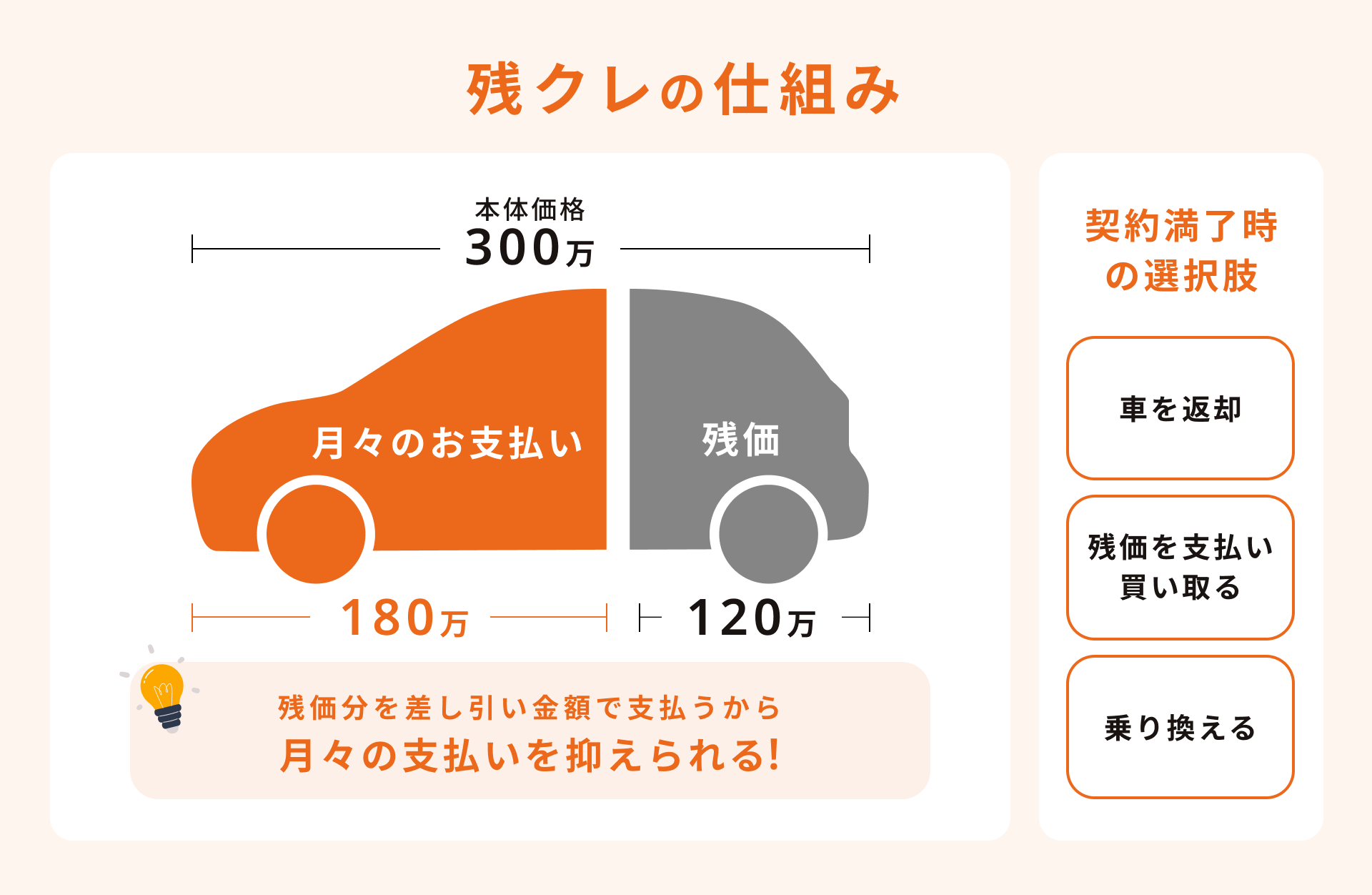

スマートバリュープランは残価設定型クレジット(残クレ)で、車両価格の一部をあらかじめ最終回の支払いとして据え置くことで毎月の支払額を抑えられる仕組みになっているので「月々の支払い負担を軽くしたい方」におすすめです。

契約期間は1〜5年から選べ、満了時には「乗り換え」「返却」「買取」の3つの選択肢があります。

返却時の車の状態や市場価格によっては追加費用が発生する可能性もあるため注意が必要ですが、運転に自信がある方・一定期間ごとに新しい車に乗り換えたい方・支出をコントロールしたい方は検討してみても良いかもしれません。

スマートバリュートゥワイスがおすすめの方

スマートバリュートゥワイスは「手元資金を残しながら購入したい方」や「月々の支払いをなくしたい方」に適したプランです。

仕組みとしては残価設定型ですが、月々の支払いは行わず、据置き期間終了後に残りの金額をまとめて支払うのが特徴。

そのため、購入時の初期費用を抑えつつ、日々の支出を増やさずに車を持つことができます。事業資金や投資などで現金を手元に残しておきたい方には特にメリットが大きいでしょう。

一定期間後には「乗り換え」「返却」「買取」から選べるため、将来の選択肢も確保できます。一括購入に近い考え方をしつつ、資金の流動性を重視したい方は検討してみても良いかもしれません。

レクサスの残価率は?

残価設定ローン(残クレ)を利用するうえで、最も重要なのが「残価率」です。

残価率は、契約満了時に車の価値がどれくらい残ると想定されているかを示す割合で、月々の支払い額や最終的な損得に大きく影響します。ここからは、レクサスの残価率の目安と、実際の中古車市場との違いを紹介します。

ディーラー設定の残価率

レクサスのディーラーが設定する残価率は、契約期間によっておおよその目安が決まっています。

一般的には、3年契約で約50〜55%、5年契約で約35〜40%とされており、期間が長くなるほど残価率は低くなる傾向があります。理由として、年数が経つほど車の価値が下がる前提で設定されていることが挙げられます。

残価率が高いほど据え置かれる金額が大きくなるため月々の支払いは軽くなりますが、その分、最終回に残る金額も大きくなる点には注意が必要です。

車種・グレード・ボディカラー・契約時期によっても数値は変動します。正確な金額を知るには見積もりをもらう必要があるので、あくまで目安として考えましょう。

| 契約期間 | ディーラー設定残価率(目安) |

|---|---|

| 3年 | 約50〜55% |

| 5年 | 約35〜40% |

市場でのリセールバリューとの差

残クレを選択する前に、ディーラーが設定する残価率と、実際の中古車市場での価値(リセールバリュー)には差があることを知っておきましょう。

中古車市場では、人気車種であるレクサスNXでは、3年落ちで約70〜75%、5年落ちでも約55〜65%の価値がつくケースがあります。

ディーラー設定の残価率よりも中古車市場での価値のほうが大幅に高いのは、その差がそのまま「損得」に影響するからです。

残クレ満了時に車を返却すると、本来市場で売れば得られるはずだった差額分を手放すことになる可能性があります。逆に、買取や売却を選択すれば、その差を活かせるケースもあります。

安易に残クレで購入するのではなく「新車で買って、後から売却する」「中古で買って、後から売却する」などの選択肢を視野に入れてみることをおすすめします。

| 車種 | 3年落ちリセール(実勢) | 5年落ちリセール(実勢) |

|---|---|---|

| NX(平均) | 約65〜75% | 約55〜65% |

| RX(平均) | 約55〜65% | 約45〜60% |

| NX(F SPORTなど人気グレード) | 約70〜75% | 約55〜65% |

レクサスNXを購入した場合の、月々の支払いシミュレーション

ここでは、人気車種であるレクサスNXを購入した場合の支払いイメージを紹介します。

今回は車両本体価格を約5,500,000円とし「スタンダードプラン(通常ローン)」と「スマートバリュープラン(残クレ)」で比較してみましょう。いずれも頭金・ボーナス払いなし、5年(60回払い)でシミュレーションした一例です。

| 項目 | スタンダードプラン | スマートバリュープラン(買取) | スマートバリュープラン(返却) |

|---|---|---|---|

| 車両本体価格 | 約550万円 | 約550万円 | 約550万円 |

| 月々支払額 | 約10.1万円 | 約7.5万円 | 約7.5万円 |

| 最終回支払 | なし | 約190万円 | なし |

| 分割払手数料(4.1%) | 約58〜60万円 | 約75〜80万円 | 約75〜80万円 |

| 支払総額 | 約608〜610万円 | 約625〜630万円 | 約435〜440万円 |

| 車の所有 | あり | あり(完済後) | なし |

スタンダードプランは、毎月の支払いがほぼ一定で分かりやすく、最終的には車が自分のものになるのが特徴。

一方、スマートバリュープラン(残クレ)は、最終回に大きな支払い(残価)が残る代わりに、月々の負担を抑えられます。特に返却や乗り換えを選ぶ場合は、最終回の支払いが不要になるため、総支払額も抑えやすくなります。

ただし、残クレは金利が残価にもかかるため、分割手数料が高くなる傾向があります。また、返却時には車の状態によって追加費用が発生する可能性もあるため注意が必要です。

「月々の支払いを重視するのか」「総支払額を抑えたいのか」など、自分の優先順位を整理したうえで、最適なプランを選ぶことが大切です。

レクサスを残クレで買うメリット

レクサスを残クレで購入する場合、月々の負担を抑えられるだけでなく、乗り方の自由度が広がるのも大きな魅力です。ここでは、レクサスを残クレで買うメリットを見ていきましょう。

月々の支払い額が小さくなること

残クレ(残価設定型クレジット)の最大のメリットは、月々の支払い額を大きく抑えられる点です。

通常のカーローンでは車両価格すべてを分割して支払いますが、残クレでは将来の価値(残価)をあらかじめ差し引いた金額だけを支払っていきます。そのため、同じ車でも月々の負担が大幅に軽くなり、条件によっては、通常ローンと比べて月々の支払いが3〜4割程度軽減されるケースもあります。

これにより、ワンランク上のグレードを選びやすくなったり、手元資金を生活費・貯蓄・投資などに回す余裕が生まれます。毎月の固定費を抑えながら無理なくレクサスに乗りたい方にとって、非常に魅力的な支払い方法といえるでしょう。

数年で最新モデルに乗り換えやすいこと

残クレは、契約満了時に「乗り換え」「返却」「買取」を選べる仕組みになっているため、数年ごとに新しい車へスムーズに乗り換えやすいです。

特にレクサスのようにモデルチェンジや装備の進化が早いブランドでは、常に最新の安全性能や快適装備を体感できる点は大きなメリットです。

「3年ごとに新車へ乗り換える」といったサイクルを作りやすく、車を長く所有するというより、常に新しい車を楽しみたい方に向いています。

ただし返却時には走行距離や車両状態の条件があり、査定によっては追加費用が発生する可能性があるので注意が必要です。

1年から契約できること

多くの残クレは3年〜5年が主流ですが、レクサスの残クレは一般的なメーカーよりも契約期間の自由度が高く、最短1年から契約できるのが特徴です。

「短期間だけ乗りたい」「転勤やライフスタイルの変化があるかもしれない」といった方でも利用しやすい柔軟な仕組みなので、将来の予定が不確定な方や、長期契約に不安がある方にとっては大きなメリットといえるでしょう。

レクサスを残クレで買うデメリット

月々の負担を抑えられる残クレですが、その一方で見落としやすい注意点もあります。ここからは、レクサスを残クレで買うデメリットを見ていきましょう。

金利を含めた総支払額が高くなりやすいこと

残クレは月々の支払いが軽くなる一方で、通常のローンとは異なり据え置いた残価部分にも金利がかかるため、総支払額は高くなりやすいです。

「月々は安いけど、トータルでは高い」という構造になっているため、目先の支払いだけで判断すると後悔する可能性があります。

特に長期間契約する場合は金利負担も大きくなるため、総支払額をしっかり確認したうえで判断することをおすすめします。低金利を重視する方は、銀行ローンなどと比較して検討しても良いですね。

走行距離の制限があること

残クレでは、車の価値を保つために年間の走行距離に上限が設定されています。一般的には年間1万〜1.5万km程度が目安とされており、これを超えると契約満了時に追加費用が発生する可能性があります。

通勤や営業などで日常的に長距離を走る方の場合、知らないうちに上限を超えてしまい、返却時に想定外の出費が発生することも。

走行距離が多い方には残クレが向いていない場合もあるので、自分の普段の走行距離を把握し、制限内に収まるかどうかを事前に確認しておくことが大切です。

返却時の車の状態に制限があること

残クレでは、返却時の車両の状態にも一定の基準が設けられています。

大きな傷やへこみ・事故による修復歴・車内の汚れ・タバコやペットなどのにおいがあると、査定時に減額され、追加費用を請求されることがあります。

カスタマイズや改造も基本的に制限されているので「自分の車のようで、完全に自由ではない」という点にストレスを感じる方もいるでしょう。

日頃から丁寧に扱う必要があるため、気軽に乗りたい方やカスタムを楽しみたい方にはあまりおすすめできません。

自分名義で契約できないこと

残クレで購入した車は、契約期間中の所有者がディーラーや信販会社になるのが一般的です。

自由に売却したり譲渡したりすることができず、手続きには所有権解除が必要になります。通常の利用では大きな問題はありませんが「好きなタイミングで売りたい」「資産として保有したい」と考えている方にとってはデメリットになるでしょう。

契約途中で解約する場合も制約が多く、残価を含めた精算が必要になるケースがほとんど。こういった自由度の低さは事前に理解しておきたいですね。

中古でレクサスを購入するなら、バディカダイレクトにご相談ください!

ここまで、レクサスのローンや残クレの仕組み、メリット・デメリットについて解説してきました。

残クレは「月々の負担を抑えて高級車に乗れる」という大きな魅力がある一方、自分のライフスタイルや支払い総額をよく考えて購入しないと、後悔につながる可能性もあるので、慎重に検討することが大切です。

そんな方は、ぜひBUDDICAダイレクトにご相談ください。

BUDDICAダイレクトでは、さまざまなライフスタイルに合わせて一緒に車種を検討し、その中からご希望やご予算に合わせて、専門スタッフが最適な一台をご提案いたします。

LINEやお電話でのご相談も随時受付中です。初めての方でも安心してご利用いただけるよう、丁寧な対応を心がけておりますので、ぜひ一度ご相談ください!

バディカダイレクトでは、中古車の売買に役立つ3つの資料を公開しています。

★高く売る方法

★安く買う方法

★車選び初心者の3ステップ

完全に無料です。

LINE追加して、ぜひご覧になってください。

中古車を「高く売る方法」「安く買う方法」

「クルマ選び初心者の3ステップ」はこちら↓